Data: 17 sierpnia 2021 roku

Temat: Omówienie sytuacji oraz perspektyw Grupy Alumetal po pierwszym półroczu 2021

Alumetal widzi silny popyt w kolejnych kwartałach

Grupa Alumetal wypracowała w drugim kwartale 2021 roku 53,5 mln zł wyniku EBITDA oraz 38,5 mln zł znormalizowanego zysku netto, co oznacza w porównaniu do naznaczonego pandemią drugiego kwartału 2020 roku rezultat wyższy odpowiednio 5-krotnie oraz 8,5-krotnie. W całym pierwszym półroczu wynik EBITDA wzrósł o 223% rdr, do 118,5 mln zł, a znormalizowany zysk netto o 351%, do 88 mln zł. Rezultaty pierwszej połowy 2021 roku były więc wyższe niż wyniki całego roku 2020 czy całego roku 2019.

– Bardzo dobre wyniki raportowanych sześciu miesięcy bieżącego roku są pochodną wzrostu wolumenów sprzedaży, ponadprzeciętnych marż na bazie korzystnego otoczenia rynkowego oraz trwałych zmian w Grupie Alumetal, których widocznym efektem jest poprawa efektywności operacyjnej i kosztowej. Naszym celem jest maksymalizacja marż, a nie tylko wolumenów – podkreśliła Agnieszka Drzyżdżyk, Prezes Zarządu Alumetal S.A.

W zakresie skali sprzedawanych stopów Grupa Alumetal ma jednak również rekordowe osiągnięcia.

– Pierwszy raz w historii przekroczyliśmy poziom 200 tys. ton sprzedanych stopów narastająco w czterech kwartałach, zwiększając udział w rynku europejskim do około 8,5% i umacniając pozycję wicelidera. Już w bieżącym roku możemy zbliżyć się do celu strategicznego zapisanego na przyszły rok, czyli sprzedaży 250 tys. ton stopów – wskazała Prezes Drzyżdżyk.

– W samym drugim kwartale nie przekroczyliśmy jednak zakładanego wolumenu 60 tys. ton, co odczytujemy jako wynik wymuszonych przestojów u naszych klientów z branży automotive. Przestoje te wynikały z niedostatecznej dostępności półprzewodników. Mamy nadzieję, że ta sytuacja poprawi się w najbliższych miesiącach na przykład wraz z otwarciem fabryki półprzewodników w Dreźnie – dodała.

– W samym drugim kwartale nie przekroczyliśmy jednak zakładanego wolumenu 60 tys. ton, co odczytujemy jako wynik wymuszonych przestojów u naszych klientów z branży automotive. Przestoje te wynikały z niedostatecznej dostępności półprzewodników. Mamy nadzieję, że ta sytuacja poprawi się w najbliższych miesiącach na przykład wraz z otwarciem fabryki półprzewodników w Dreźnie – dodała.

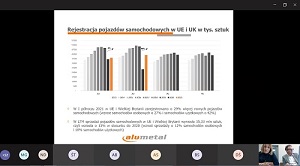

Alumetal spodziewa się silnych kolejnych kwartałów, widząc wysoki popyt na swoje wyroby wśród producentów z sektora motoryzacyjnego oraz wciąż niezaspokojony ogólny popyt na pojazdy w Europie.

– W pierwszym półroczu 2021 sprzedaż nowych pojazdów w UE i Wlk. Brytanii wzrosła o 29% rdr. Od sześciu kwartałów dynamicznie rośnie również udział pojazdów z napędami alternatywnymi, a my w tej transformacji rynku uczestniczymy. Spodziewamy się utrzymania silnego popytu w kolejnych kwartałach, nasi klienci pozostają w optymistycznych nastrojach. Podtrzymujemy jednocześnie, że tak wysoką marżę EBITDA na tonę jak w pierwszym kwartale (1031 zł) trudno będzie powtórzyć, natomiast widzimy przestrzeń do generowania w kolejnych kwartał wciąż ponadprzeciętnych marż jednostkowych. W drugim kwartale było to 918 zł na tonę, a narastająco po czterech kwartałach to 874 zł na tonę, czyli 40% powyżej wyniku roku 2020 – powiedziała Agnieszka Drzyżdżyk, CEO Alumetalu.

Nominalny wzrost cen (+30%) w naturalny sposób zwiększył wartość aktywów obrotowych netto (+100 mln zł) pomimo skrócenia cyklu rotacji kapitału obrotowego. Dodatkowo, Grupa zapłaciła 14,4 mln zł CIT. W rezultacie operacyjny cash flow za półrocze miał wartość 5,9 mln zł, a za ostatnie cztery kwartały narastająco -1,5 mln zł.

– W samym II kw. zapłaciliśmy 9 mln zł podatku dochodowego, gdyż wyczerpaliśmy już dotychczasowe ulgi. To dzięki nim wcześniej nasza stopa podatkowa była na minimalnych lub niskich poziomach. W kapitale obrotowym można spodziewać się w drugim półroczu już pewnego wyhamowania, gdyż przyrost wolumenowy nie jest już tak istotny, a ceny co prawda dalej rosną, ale nie tak dynamicznie. Co ważne, nie zmieniła się relacja zadłużenia odsetkowego do wartości EBITDA (0,8), co przy kowenancie kredytowym na poziomie 3 oznacza dużo przestrzeni finansowej do dalszego rozwoju – wskazał Przemysław Grzybek, Członek Zarządu i Dyrektor Finansowy w Alumetal S.A.

– W samym II kw. zapłaciliśmy 9 mln zł podatku dochodowego, gdyż wyczerpaliśmy już dotychczasowe ulgi. To dzięki nim wcześniej nasza stopa podatkowa była na minimalnych lub niskich poziomach. W kapitale obrotowym można spodziewać się w drugim półroczu już pewnego wyhamowania, gdyż przyrost wolumenowy nie jest już tak istotny, a ceny co prawda dalej rosną, ale nie tak dynamicznie. Co ważne, nie zmieniła się relacja zadłużenia odsetkowego do wartości EBITDA (0,8), co przy kowenancie kredytowym na poziomie 3 oznacza dużo przestrzeni finansowej do dalszego rozwoju – wskazał Przemysław Grzybek, Członek Zarządu i Dyrektor Finansowy w Alumetal S.A.

– Stopa podatkowa efektywna i bieżąca znalazły się na zbliżonym poziomie. Efektywna jest niższa niż w poprzednich dwóch latach, ponieważ zaczęliśmy tworzyć aktywo związane z inwestycją w Nowej Soli, ale jego wykorzystanie – zgodnie z warunkami ulgi w ramach Polskiej Strefy Inwestycji – możliwe będzie dopiero po przyjęciu inwestycji do eksploatacji – dodał CFO Alumetalu.

Rozbudowa wydziału przerobu surowców złomowych w Nowej Soli ma zakończyć się w IV kwartale przyszłego roku przy rozpoczęciu prac budowlanych w sierpniu br. W pierwszym półroczu nakłady na ten projekt miały wartość 12,4 mln zł, a narastająco – 19,3 mln zł. Łączny planowany koszt inwestycji to 91 mln zł (po aktualizacji o 13 mln zł w bieżącym miesiącu ze względu na wzrost cen usług i materiałów budowlanych, maszyn i urządzeń, a także przez poszerzenie zakresu projektu).

– Zapowiadany wcześniej CAPEX na rok 2021 na poziomie około 50 mln zł powinien pozostać bez zmian. Co do wydatków inwestycyjnych na rok 2022 jesteśmy w trakcie prac budżetowych – powiedział CFO Grzybek.

Więcej informacji można znaleźć w materiałach dostępnych poniżej.

Linki:

Raport okresowy Grupy Alumetal