Grupa Makarony Polskie: udany I kw. 2024 r., celem pozostają akwizycje i rozwój organiczny

Notowany na GPW producent makaronów i dań gotowych kolejny raz zwiększył realizowane marże dzięki rozwojowi asortymentu makaronów premium i dań gotowych oraz zachowaniu dyscypliny kosztowej. Rosnąca gotówka netto to baza do przeprowadzenia potencjalnych transakcji M&A oraz inwestycji w rozwój organiczny, jak również wypłaty dywidendy.

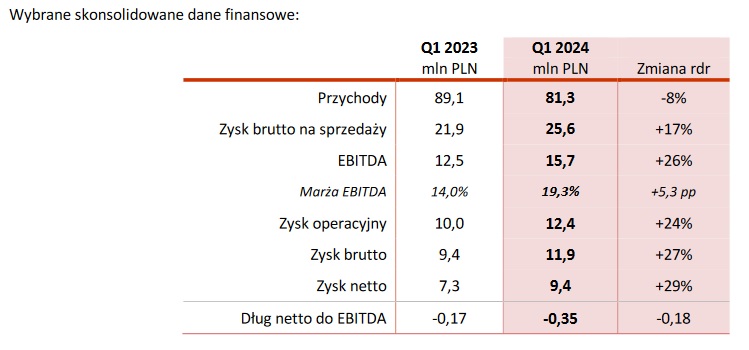

Grupa Makarony Polskie (GPW: MAKARONPL) wykorzystała w pierwszym kwartale 2024 roku sprzyjające otoczenie rynkowe i efektywność operacyjną. Kwartalny wynik EBITDA wzrósł o 26% rdr, do 15,7 mln zł, a zysk netto jeszcze mocniej – o 29% rdr, do 9,4 mln zł. Jednocześnie wartość sprzedaży w pierwszych trzech miesiącach bieżącego roku wobec analogicznego okresu zeszłego roku spadła o 8%, do 81,3 mln zł, co jest naturalnym efektem rynkowego spadku cen makaronów w ślad za spadkami cen surowców, przede wszystkim mąki pszennej.

– W pierwszym kwartale zwiększyliśmy marżę EBITDA o ponad 5 pkt proc. rdr, do ponad 19%, co można ocenić jako duży sukces całego zespołu Makaronów Polskich. Walczymy o zyski, a nie o przychody, a nasze wyniki to rezultat przemyślanej strategii, w tym skupienia się na rozwoju makaronów segmentu premium i dań gotowych, czyli kategorii cechujących się wyższymi marżami. Korzystamy na dobrze zawieranych kontraktach zakupowych oraz dbamy o efektywność kosztową działalności operacyjnej – komentuje Zenon Daniłowski, Prezes Zarządu Makarony Polskie S.A.

– Na kolejne kwartały patrzymy optymistycznie pod względem możliwości wykorzystania silnych stron naszej Grupy. Z kolei jeśli chodzi o niezależne od nas uwarunkowania zewnętrzne, to interesuje nas oczywiście niestabilna sytuacja na rynku pszenicy, gdyż ceny ze zbiorów tegorocznych mogą być wyższe niż z zeszłorocznych. Śledzimy również strategie największych sieci handlowych i ich potencjalny wpływ na producentów żywności – dodaje Prezes Daniłowski.

Na koniec marca 2024 roku Grupa Makarony Polskie dysponowała 41,8 mln zł gotówki i jej ekwiwalentów (+31,4 mln zł rdr) pomimo wypłaty w 2023 roku 6,6 mln zł dywidendy za rok 2022, prowadzenia bieżących inwestycji oraz zmniejszenia na koniec marca zadłużenia kredytowego o 8,4 mln zł (o 40% rdr), do 12,4 mln zł. W rezultacie spadający w ostatnich latach wskaźnik długu netto do EBITDA pogłębił ujemną wartość (do -0,35), wskazując na posiadanie przez Grupę Makarony Polskie gotówki netto, a nie zadłużenia netto. Grupa prezentuje również bardzo wysokie wskaźniki płynności.

– Tworzymy bazę do rozwoju biznesu i tworzenia wartości dla akcjonariuszy. Przygotowujemy kolejne inwestycje w moce produkcyjne najbardziej poszukiwanych grup asortymentowych. Zamierzamy kontynuować umacnianie pozycji rynkowej, wykorzystywanie szans sprzedażowych, chcemy także wykorzystać możliwości potencjalnych akwizycyjnych komplementarnych podmiotów na rynku spożywczym, także spoza branży makaronowej – mówi Prezes Daniłowski.

W kolejnych kwartałach Grupa Makarony Polskie będzie dodatkowo kontynuowała wewnętrzne działania zwiększające efektywność kosztową, a główny nacisk będzie ukierunkowany na procesy automatyzacji i robotyzacji produkcji zarówno w obszarze makaronów, jak i dań gotowych.

Spółka Makarony Polskie jest spółką dywidendową, a w ostatnich latach – w ślad za istotnym wzrostem biznesu i wyników finansowych – widoczny jest trend wzrostowy wypłat dla akcjonariuszy. Dywidenda wypłacona w roku 2022 (za rok 2021) miała wartość 0,3 zł na akcję, w roku 2023 (za rok 2022) było to już 0,6 zł, a w roku 2024 Zarząd zarekomendował Walnemu Zgromadzeniu wypłatę z zysku 2023 roku 0,75 zł dywidendy na akcję. Jeśli akcjonariusze podczas WZ podejmą stosowną uchwałę, oznaczać to będzie wzrost dywidendy o 150% na przestrzeni zaledwie dwóch lat. Jednocześnie dla obecnego kursu akcji stopa dywidendy wyniosłaby około 3,6%, podczas gdy średnia dla spółek z indeksu WIG-Spożywczy to 2,3%. Akcje Makaronów Polskich są notowane w ostatnich dniach na poziomie mniej niż 7-krotności rocznego zysku na akcję (wskaźnik C/Z), podczas gdy średnia dla spółek z indeksu WIG-Spożywczy to ponad 11.

***

Makarony Polskie to wiodący producent makaronów i dań gotowych w Polsce z ponad 25-letnią historią działalności. Zakłady produkcyjne Grupy Kapitałowej zlokalizowane są w Rzeszowie, Częstochowie, Korpelach i Stoczku Łukowskim, a biuro handlowe w podwarszawskich Ząbkach.

Sprzedaż prowadzona jest pod markami Makarony Polskie, Novelle, SoFood, Męska Rzecz i Sorenti oraz pod markami własnymi sieci handlowych, w tym Biedronka, Lidl, Kaufland, Auchan, Carrefour, Stokrotka, Polo Market. Produkty Grupy Makarony Polskie dostępne są również w sieciach Rossmann czy Żabka.

Portfolio produktowe obejmuje makarony klasyczne, makarony jajeczne, makarony funkcjonalne (fit, diabetic, cardio), makarony warzywne, tortellini, a także dania gotowe i przetwory owocowo-warzywne.

Makarony Polskie S.A. to spółka notowana na rynku głównym GPW.