Data: 17 listopada 2023 roku

Tematyka: Omówienie sytuacji Grupy Sanok Rubber po Q3 2023

Sanok Rubber z bardzo dobrymi wynikami zbliża się do kolejnej akwizycji

Giełdowy Sanok Rubber ma za sobą udany kwartał oraz cały raportowany okres dziewięciu miesięcy bieżącego roku. Spółka zanotowała wysokie dynamiki wzrostu zysków oraz posiada znaczne zasoby gotówkowe przy wskaźniku dług netto do EBITDA na poziomie zaledwie 0,4 [więcej: tutaj].

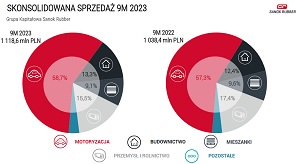

– W motoryzacji sytuacja była całkiem dobra, podobnie w budownictwie. Budownictwo zresztą pozytywnie nas zaskoczyło, jest powyżej naszych oczekiwań – zarówno w zakresie uszczelek Stolarkowych, jak również w przejętym wiosną BSP, czyli w mocowaniu fasad. Z kolei gorsza sytuacja utrzymywała się w przemyśle i rolnictwie. Utrzymujemy dobre marże, co w obecnych okolicznościach jest bardzo pozytywne –powiedział Piotr Szamburski, prezes Sanok Rubber Company S.A.

Co do kolejnych kwartałów spółka jest ostrożna.

– Nieprzewidywalność sytuacji w najbliższych okresach jest olbrzymia. Widzimy, że nasi klienci są w stanie niepewności. Widzimy, że rynek niemiecki wysyła niezbyt optymistyczne sygnały, w przemyśle tam nie będzie za dobrze. Jesteśmy bardzo ostrożni jeśli chodzi o przyszły rok. Będziemy starali się na pewno przy niższej sprzedaży walczyć o utrzymanie marży, w trudnych warunkach, przy rosnących kosztach wynagrodzeń, przy presji od klientów – zwłaszcza z segmentu motoryzacyjnego – co do obniżek cen. Wydaje się, że przyszły rok będzie trudniejszy niż obecny–wskazał prezes Szamburski.

– Nieprzewidywalność sytuacji w najbliższych okresach jest olbrzymia. Widzimy, że nasi klienci są w stanie niepewności. Widzimy, że rynek niemiecki wysyła niezbyt optymistyczne sygnały, w przemyśle tam nie będzie za dobrze. Jesteśmy bardzo ostrożni jeśli chodzi o przyszły rok. Będziemy starali się na pewno przy niższej sprzedaży walczyć o utrzymanie marży, w trudnych warunkach, przy rosnących kosztach wynagrodzeń, przy presji od klientów – zwłaszcza z segmentu motoryzacyjnego – co do obniżek cen. Wydaje się, że przyszły rok będzie trudniejszy niż obecny–wskazał prezes Szamburski.

Zakomunikował również, że spółka zbliża się do możliwej finalizacji kolejnej akwizycji.

– Na przełomie roku możliwe, że będziemy mogli już zakomunikować coś konkretniejszego w tej sprawie. Nasz target częściowo działa w segmentach, jakie mamy u siebie, a częściowo są to dla nas nowe działalności. Spółka pochodzi z Europy, jest rentowna, a jej potencjalny poziom kontrybucji do EBITDA można szacować na 5-7 mln euro w skali roku. Zgodnie z naszą strategią, zamierzamy przejmować spółki skupione na branżach non-automotive o enterprisevalue poniżej 50 mln euro – powiedział Prezes Piotr Szamburski.

Przedstawiciele spółki wskazali, że tegoroczny CAPEX prawdopodobnie przekroczy 40 mln zł, ale powinien mieć wartość poniżej 50 mln zł. Z kolei w przyszłym roku nakłady inwestycyjne mają być istotnie wyższe za sprawą realizacji modernizacji kotłowni (ok. 40 mln zł), co finalnie może oznaczać ponad 100 mln zł, nie uwzględniając akwizycji.

Więcej informacji można znaleźć w materiałach dostępnych poniżej.

Linki: